住み替えサポートシステム〜保険

生命保険や養老保険だけではなく、「住まい」にかける保険も重要です。

火災保険につける家財保険は必要?

持ち家住宅にお住まいで火災保険に加入している方でも方でも「家財保険には入っていない」方もいらっしゃるでしょう。

賃貸住宅にお住まいの方は、引越でマンションやアパートを借りるときに不動産屋さんから入居の条件として「家財保険(火災保険)に入ってください」と強制される場合もあります。

持家の一戸建てや分譲マンションを所有して住んでいる方も、アパートやマンションなど賃貸住宅に住んでいる方にも、建物の火災保険ではなく、テレビ等の家電、ベッド・タンス等の家具、洋服やバッグなど、家財一式を補償する家財保険について、ぜひ知ってほしいポイントを解説します。

● 家財保険は家の中にある家具・家電・衣類・寝具などを補償する家財の火災保険

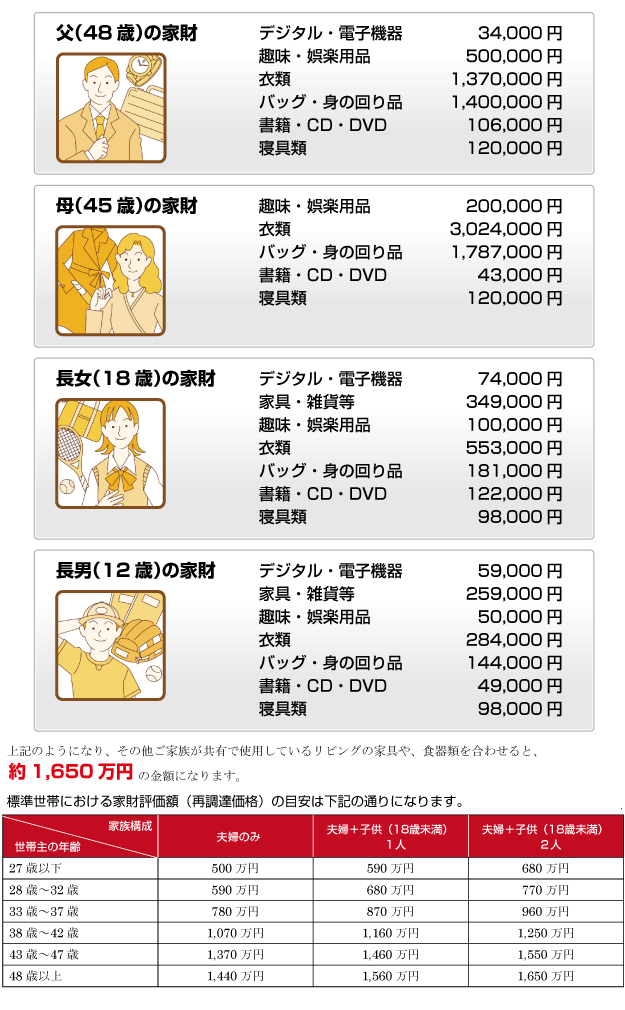

生活を続けていると、家財は増えていきます。照明器具やテレビや冷蔵庫・エアコンなどの家電製品、タンスや食器棚、食卓・寝具、ベッド等の家具、洋服やバッグ、時計・アクセサリーなど。これが家族全員分となるとかなり高額になっています。

家財道具がいくらくらいになるのか?下記、一般的な4人家族のご家庭の場合の家財道具の参考例を挙げてみました。

※保険会社パンフレットより

家財保険の補償の対象には、火災以外にもドロボーが入った場合の盗難も対象となり、家の中にある家財だけではなく、自宅の自転車置き場に置いてある自転車の盗難も敷地内であれば補償の対象となります。但し、証明することが難しい現金・切手・収入印紙などは対象となりません。

● 家財保険のメリット「盗難に遭った時」

会社員でかつ財形貯蓄を行っている人を対象にマイホーム取得のための資金を優位すする制度です。財形合計額の10倍(最大4000万円)まで利用できます。フラット35や他民間住宅ローンとの併用利用も可能です。公的ローンであるため融資金利が比較的低水準なのが魅力です。

● 家財保険のメリット「賃貸住宅にお住まいの方」

家財保険には、借家人賠償保険が付帯できる特約があります。賃貸住宅にお住まいの方が、万が一、賠償責任を負う出来事が起こってしまった場合に補償してくれる保険ですので、賃貸住宅入居者は必ず借家人賠償保険の特約を付帯します。 例えば、お風呂の水があふれ、階下の家に雨漏りをさせてしまった場合には、借家人賠償保険とセットで付帯することが多い個人賠償責任保険が保障します。似たような名前ですね。

● 家財保険のメリット「持ち家住宅にお住まいの方」

万が一、火災に遭遇し全焼した場合、銀行ローンの返済があるため、受け取った保険金は銀行の返済に充てられて精算することになります。が、家族の生活は続きますので、新たに家財道具一式を買い揃えなければなりません。上記表のように家財道具を新たにそろえる場合、家族構成にもよりますが1,000万円以上かかることが想定できます。これを補ってくれるのが家財保険です。 一戸建てやマンションを所有している方の家財保険は、火災保険に特約でセットするように設定されています。

● 家財保険の選び方

このように、家財保険は本当に困った時に安心な損害保険です。保険料は家族構成や補償内容により異なりますが、一般的に一人世帯の場合は年間保険料¥6,000円くらいで4人家族ならば年間保険料¥15,000円くらいです。保険会社各社で細かい補償内容に違いがありますし、付帯している生活サービスに差はありますので、ご自身に合った家財保険を選んでください。最近ではネットで簡単に保険料が計算ができ、そのままお申し込みが可能な家財保険も登場しています。